")

НЕ ПЛАНУЄТЬСЯ")

Із 22 лютого 2019 року власники авто на іноземній реєстрації платитимуть за митне оформлення повну ставку акцизу. Крім того, також зазначимо, що 22 травня 2019 року закінчується встановлений перехідний період для громадян – 180 діб.

У зв’язку з цим Київська митниця ДФС ще раз нагадує вимоги для бажаючих оформити дану категорію транспортних засобів.

25.11.2018 набрали чинності Закони України № 2611-VIII «Про внесення змін до Податкового кодексу України щодо оподаткування акцизним податком легкових транспортних засобів» та № 2612-VIII «Про внесення змін до Митного кодексу України та деяких інших законодавчих актів України щодо ввезення транспортних засобів на митну територію України», якими для громадян – резидентів встановлено нові умови ввезення транспортних засобів.

Митне оформлення ввезених на митну територію України громадянами транспортних засобів за товарними позиціями 8701-8707, 8711, 8716 згідно з УКТ ЗЕД, що підлягають державній реєстрації, здійснюється у будь-якій митниці на всій митній території України з їхнім пред’явленням.

Для громадян, які ввезли автомобіль з 01.01.2015 року до 25.11.2018, передбачено перехідний період – 180 діб. Саме протягом цього часу громадяни отримали можливість оформити свої транспортні засоби, які були ввезені на територію України протягом зазначеного періоду і перебувають у митних режимах тимчасового ввезення або транзиту.

Для митного оформлення транспортні засоби, що були зареєстровані у відповідних реєстраційних органах іноземних держав та ввозяться в Україну для вільного обігу, мають бути зняті з обліку в цих органах.

Нарахування податку для відповідного транспортного засобу визначається за формулою: Ставка = Ставка базова х К двигун х К вік , де Ставка базова – ставка податку в євро за 1 штуку транспортного засобу:

- з двигуном внутрішнього згоряння з іскровим запалюванням та кривошипно-шатунним механізмом з об’ємом циліндрів до 3000 куб. сантиметрів (включно) – 50,0;

- з двигуном внутрішнього згоряння з іскровим запалюванням та кривошипно-шатунним механізмом з об’ємом циліндрів понад 3000 куб. сантиметрів – 100,0;

- з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напівдизелем) з об’ємом циліндрів до 3500 куб. сантиметрів (включно) – 75,0;

- з двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напівдизелем) з об’ємом циліндрів понад 3500 куб. сантиметрів – 150,0;

К двигун – коефіцієнт, що визначається діленням об’єму циліндрів двигуна внутрішнього згоряння відповідного транспортного засобу в куб. сантиметрах на 1000 куб. сантиметрів;

К вік – коефіцієнт, що дорівнює кількості повних календарних років з року, наступного за роком виробництва відповідного транспортного засобу, до року визначення ставки податку (для нових транспортних засобів та транспортних засобів, що використовувалися до одного повного календарного року, коефіцієнт дорівнює 1, а для транспортних засобів, що використовувалися понад п’ятнадцять повних календарних років, коефіцієнт дорівнює 15).

Приклад: розрахунок вартості автомобіля з дизельним двигуном об’ємом 1896 см. куб., рік випуску – 2005, фактурна вартість – 1500 Євро.

Митна вартість – 3344 Євро або 106 217, 34 грн, курс Євро – 31,76356.

1) Ввізне мито 10% – 3344 х 10% = 334,4 Євро (10621,73 грн)

2) Акциз: 75 х 1,896 х 12 років = 1706,4 Євро (пільговий період 90 днів 50% = 853,2 Євро х 31,76356 = 27 100, 67 грн)

3) ПДВ : (3344 + 334,4 + 853) х 20% = 906,32 Євро або 28787,95 грн.

4) ЗАГАЛЬНА ВАРТІСТЬ ВСІХ ПЛАТЕЖІВ = 334,4 + 853,2 + 906,32 = 2093,92 Євро або 66502,73 грн.

Штраф – 8500 грн (порушення митного режиму транзит/тимчасове ввезення).

Ставки акцизного податку для транспортних засобів, оснащених винятково електричними двигунами (одним або декількома), встановлюються у розмірі 1 євро за 1 кіловат годину ємності електричного акумулятора таких транспортних засобів.

Ставка акцизного податку на транспортні засоби, що приводяться в рух лише електричним двигуном, одним або декількома, встановлюється у розмірі 100 євро за 1 штуку.

Крім того, тимчасово, протягом 90 календарних днів з дня набрання чинності Закону, ставки податку для вживаних легкових транспортних засобів, які ввозяться на митну територію України фізичною особою для власного використання в кількості один легковий транспортний засіб на таку особу, визначаються із застосуванням коефіцієнта 0,5.

Тимчасовий порядок виконання митних формальностей під час здійснення митного оформлення транспортних засобів для їх вільного обігу на митній території стосується транспортних засобів, що класифікуються за кодом товарної позиції 8703 згідно з УКТЗЕД та ввезені громадянами на митну територію України в період з 1 січня 2015 р. до 25 листопада 2018 р., а також:

1) перебувають у митному режимі тимчасового ввезення або транзиту, поміщення в який здійснювалося шляхом вчинення дій, усного декларування або декларування з використанням іншого документа, ніж митна декларація, на бланку єдиного адміністративного документа;

2) перебували у митному режимі тимчасового ввезення або транзиту, були вивезені за межі митної території України після 25 листопада 2018 р. та ввезені повторно.

Для оподаткування транспортних засобів застосовується фактурна вартість цих транспортних засобів.

Документами, що можуть подаватися для підтвердження заявленої фактурної вартості транспортних засобів, є:

– договір купівлі-продажу або документ, який його замінює, та додатки до нього у разі їх наявності;

– рахунок-фактура (інвойс);

– банківські платіжні документи, що стосуються оцінюваного транспортного засобу;

– інші платіжні документи, що підтверджують вартість оцінюваного транспортного засобу та містять реквізити, необхідні для ідентифікації такого транспортного засобу;

– договір (угода, контракт) із третіми особами, пов’язаний з договором (угодою, контрактом) про поставку транспортного засобу;

– рахунки про здійснення платежів третім особам на користь продавця, якщо такі платежі здійснюються за умовами, визначеними договором (угодою, контрактом);

– каталоги, специфікації, прейскуранти (прас-листи) продавця транспортного засобу;

– копія митної декларації країни експорту;

– висновки про якісні та вартісні характеристики транспортного засобу, підготовлені спеціалізованими експертними організаціями, про вартість транспортного засобу;

– довідкова інформація щодо вартості у країні експорту транспортних засобів, що є ідентичними та/або подібними (аналогічними) оцінюваним транспортним засобам, з вирахуванням із такої вартості сум податків, що підлягають поверненню у країні експорту у зв’язку з вивезенням (експортом) таких транспортних засобів.

Використані громадянами відомості повинні бути об’єктивними, піддаватися обчисленню та підтверджуватися документально.

Рішення про проведення перевірки достовірності заявленої фактурної вартості транспортних засобів приймається митницею на підставі результатів застосування системи управління ризиками.

Якщо заявлена фактурна вартість оцінюваного транспортного засобу є меншою від встановленого індикатора ризику, митниками проводиться перевірка достовірності заявленої фактурної вартості такого транспортного засобу.

Під час встановлення значення індикатора ризику використовується інформація спеціалізованих видань та/або інформаційних ресурсів, які містять відомості про ціни, сформовані у відповідному регіоні світового ринку, з урахуванням марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального та фактичного пробігу оцінюваного транспортного засобу.

Увага! Посвідчення про реєстрацію транспортного засобу після завершення його митного оформлення митницею не оформлюється та не видається. Зазначене стосується транспортних засобів, які визначені в підпункті 1,2 пункту 1 Тимчасового порядку, затвердженого постановою КМУ від 12.12.2018 №1077.

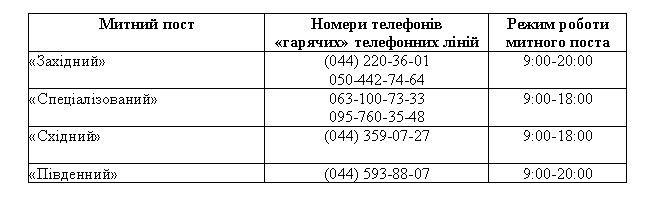

Для надання громадянам консультацій щодо порядку митного оформлення транспортних засобів, переліку необхідних документів та інших норм, що вводяться даними Законами, в Київській митниці ДФС створено такі телефонні лінії: